「iDeCo総まとめ」老後資金ならiDeCoに勝るものなし!!

iDeCoかNISAを見比べて、iDeCoやってみようかなと思ったものの

「 iDeCoやばい」「 iDeCoやらないほうがいい」「iDeCoおすすめしない」って出てきて不安になってませんか?

iDeCoがこう言われる理由は

①60歳まで辞められない

②毎月手数料がかかる

③受取時に税金がかかる

というデメリットからそう言われているのですが、

①→iDeCoは年金であり老後資金のためのもの

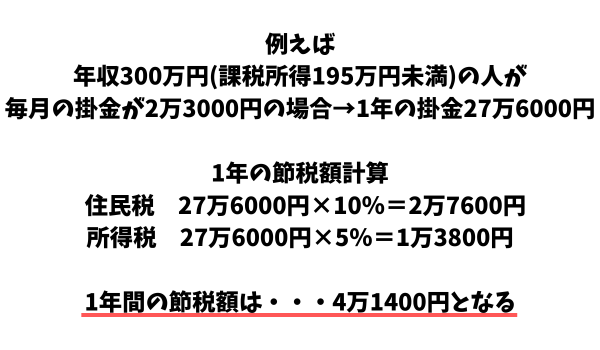

②③→60歳までの所得税と住民税の節税額の方が金額が大きかったら結果得する

と知っていくと漠然とした不安はなくなり、ちゃんと選択の基準を自分で持つことができます。

実際の計算方法とメリットデメリットを踏まえ、

あなたの人生において必要かどうか、選択肢の一つに入れてみてくださいね♪

得する制度はガンガン利用して、あなたの老後資金を作っちゃいましょう!

では、いざっ!!

iDeCoの仕組みを知ろう

iDeCoとは・・・個人型確定拠出年金という年金

ズバリ「60歳以降の老後のための資金作り」が目的!

今や人生100年時代と言われてますが、元気に働けるのなんて何歳までなんだという老後の不安に寄り添ってくれる制度です。

「60歳までに死んだ時はどうなるの!?」

→年金なので、契約者に何かあった場合は障害年金や死亡一時金がもらえるよ

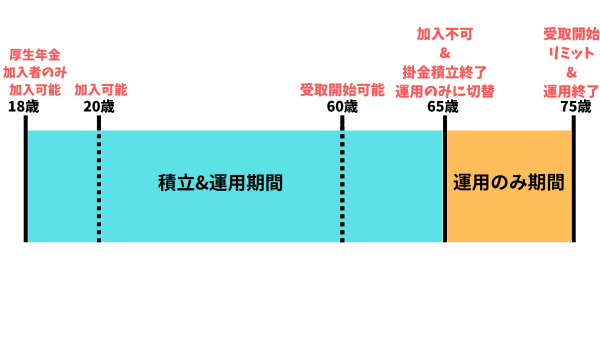

【基本ルール】

・加入対象・・・20歳〜64歳(厚生年金に加入していれば18歳から可能)

・払い出しや売却・・・原則60歳までは不可

・掛金の拠出期間・・・65歳まで可能

・運用可能期間・・・75歳まで可能

・受取開始時期・・・60歳〜75歳で選べる

・支払い方法・・・給与天引きor個人口座引き落とし(現状クレジット払いは使えない)

・口座開設・・・スマホ&郵送の組み合わせで申請が必要。開設までは2ヶ月〜3ヶ月程かかる

・サラリーマンなど厚生年金や企業年金加入者は、会社に「事業主の証明」を書いてもらわないといけない

・掛金・・・最低5000円〜働き方や加入してる年金などによって月額の上限あり↓

【iDeCo条件別の掛金上限】

①第1号被保険者

・フリーランスや自営業・・・月額6万8000円

②第2号被保険者

・公務員・・・月額1万2000円

・サラリーマン・・・月額2万3000円

・サラリーマンで+企業型確定拠出年金(DC)加入者・・・月額2万円

・サラリーマンで+確定給付企業年金(DB)加入者・・・月額1万2000円

・サラリーマンで+DC+DB加入者・・・月額1万2000円

③第3号被保険者

・扶養に入ってる主婦・・・月額2万3000円

【節税効果は4つ】

①運用益にかかる税金20.315%が非課税となる

例えば、

・通常の投資の場合・・・運用益200万円なら40万6300円が税金で取られ、手取り159万3700円

・iDeCoの場合・・・運用益200万円のまま

②所得税に掛金が全額控除になる

③住民税に掛金が全額控除になる

②に関しては特に所得が高い人の場合、

所得税は累進課税となるため節税の税率も高くなる=高所得者の方がより節税効果が高い

なので、高所得者はより節税効果を感じるでしょう。

④受取時にかかる税金に控除が使える

しかし‼︎そもそもNISAだと一切かからない税金がかかるため、逆に「いや、税金かかるんかい」となっちゃうかも・・・。詳しくは以下をご覧ください!

受取時に税金がかかる(重要‼︎)

受取時は、年金と同じく所得になるため税金がかかります。

しかし税金を抑えるため、受取方法によって以下どちらかの控除が使えます

(1)一時金として一括で受取る場合・・・退職金扱いとなり、退職所得控除が使える

(2)分割で受取る場合・・・年金扱いとなり、公的年金等控除が使える

(3)一時金と分割を組み合わせる場合・・・退職所得控除&公的年金等控除の両方使える

→大体の人の場合、一括で受け取る方が税金は少なく済む!

iDeCoで退職金所得控除を使う場合の注意点

・通常の退職金の退職所得控除ルールは、1度退職所得控除を適用して5年経つとまた使えるようになる

・iDeCoでの退職所得控除ルールは、1度退職金所得控除を適用すると15年先まで使えなくなる

なので、2パターンの使い方

(1)退職金を60歳で受け取る際に退職所得控除を適用→15年後に75歳でiDeCoを受け取る際にも退職所得控除を使う

(2)iDeCo60歳で一時金で受取る際に退職所得控除を適用→5年後に65歳で退職金を受取る際にも退職金所得控除を使う

どちらがいいかというのは、はっきり言って寿命の問題・・・笑。

iDeCoは75歳まで運用益非課税で運用できるので、それを活かすなら(1)。結局受け取る前に死にたくないだったら(2)。

何歳で死ぬかなんて誰にもわからないので、これはもう賭けですね!

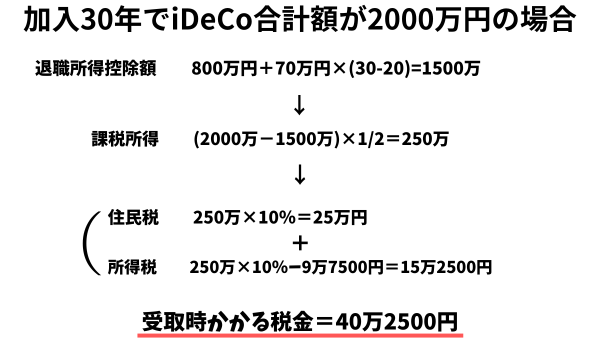

退職所得控除を使う場合の計算例

・iDeCo支払い期間20年未満の場合→40万円×支払い年数=退職所得控除額

・iDeCo支払い期間20年以上の場合→800万円+70万円×(支払い年数-20)=退職所得控除額

退職所得控除というだけあって、日本は長く同じ会社で働いた方がかなり優遇されるようになっており、iDeCoも20年を超える加入期間分は、控除額が1年につき30万円もアップする(しかし、政府がこの優遇の見直しを検討中・・・)

(iDeCo受取金全額-退職所得控除額①or②)×1/2=課税所得

・所得税額=課税所得×所得税率(累進課税なので課税所得額によって税率が変わる)

・住民税額=課税所得×10%

→所得税額+住民税額=受取時の税金となる

手数料諸々かかる

(1)加入or移管時 手数料(国民年金基金連合会へ) 2829円

(2)運用時 ①事務委託手数料(信託銀行へ) 毎月66円

②収納手数料(国民年金基金連合会へ※掛金がない場合は不要) 1回105円

③運営管理手数料(証券会社へ※手数料がない証券会社もある) 証券会社により0円〜

(3)受け取り時 1回440円(分割受取だと毎回かかる)

(4)投資信託商品は信託報酬がかかる(NISAでも同じ)

掛金の拠出(支払い方)は3パターンから選ぶ

(1)毎月拠出

→毎月最低5000円〜各上限額まで支払う

・メリット・・・ドルコスト平均法を利用し、株の値動きの激しさをリスク分散できる

・デメリット・・・毎月拠出するので、12回の手数料(105円×12=1260円)がかかる

(2)年数回拠出

→1ヶ月最低5000円×12ヶ月=1年間の最低拠出額6万円〜上限額を好きな月に払うことができる

・メリット・・・掛金を払う際に生じる手数料(105円×支払回数)を毎月拠出より節約できる

・デメリット・・・投資をする際は、株価格の上下があるため値動きの平均になる「ドルコスト平均法」で購入しリスク分散の恩恵を受けられない

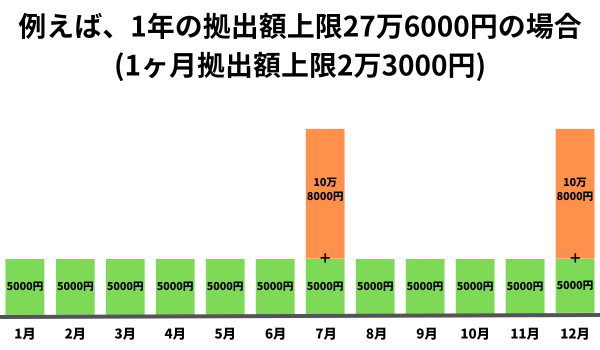

(3)毎月+ボーナス月

→1年間の最低拠出額6万円〜上限額を毎月少なめ+ボーナス月で大きく払うことができる

月々の負担を軽くして、ボーナス払いを利用できます!

が、ボーナスが思ったより少ない・・・などのイレギュラー時はちょいと焦ることになるかも。

結局、節税効果総額が手数料&受取時の税金より多ければお得‼︎

メリットは節税、デメリットは手数料&受取時の税金となります。

要するに、節税効果総額>(手数料&受取時の税金)になればお得ということになります!!

60歳までは、基本掛け金を入れることになりますので、30歳であれば30年間積み立てるという感じでご自身の計算をしてみて下さい。

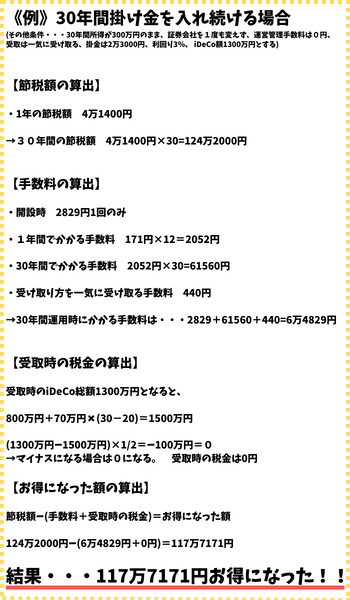

計算方法は、以下の例(会社にお勤め且つその他条件あり)で見てみましょう↓

かーなりお得になってますね!

あくまで、この例は利回り3%で運用した場合なので

利回りが小さくor大きくなると受け取るiDeCo額も変わるため、受取時の税金も変わります!

掛金や年収によって変わるお得度

では、次に掛金と年収によっての差を見ていきたいと思います。

年収(の中の課税所得)によって払ってる所得税の税率が変わるため、同じ掛金でも所得税を多く払ってる人の方が節税額も大きくなります。

【掛金が少ない場合】

・例えば、上記の条件の毎月の掛金を「5000円(最低額・会社員年収300万円)」にした場合

7,344,000→30年間の節税額27万円ー(手数料6万4829+0円)=20万5171円お得!

・同じ条件で年収が600万円の場合

→30年間の節税額36万円ー(手数料6万4829+0円)=29万5171円お得!

年収300万円と500万円では、9万円の差が出ます。

【掛金が多い場合】

・例えば、上記の条件の毎月の掛金を「6万8000円(フリーランス年収300万円且つ課税所得約220万)」にした場合

→30年間の節税額489万6000円ー(手数料6万4829+375万1803円)=107万9368円お得!

・同じ条件で年収が600万円且つ課税所得490万円の場合

→30年間の節税額734万4,000円ー(手数料6万4829+375万1803円)=352万7368円お得!

年収300万円と500万円では、244万8000円の差が出ます。

年収(課税所得)が高い人ほど、節税効果が大‼︎ぜひやるべし‼️

ざっと計算してみるとわかりやすいですね!

まとめ

iDeCoを始める前に知るべきこと

①iDeCo口座開設まで2〜3ヶ月かかる

②節税効果は4つ

③受取時には、掛金&運用益全てに税金がかかるが、控除を使って税金を減らせる

④手数料がかかる(加入時、移管時、運用時、受取時、信託報酬)。運営管理手数料0円の証券会社を選ぶ!

⑤掛金の拠出は3パターンから選ぶ

⑥節税額ー手数料&受取時=「あなたがiDeCoでお得になる額」を計算してみる

あなたはいくらお得になりますか?

iDeCoの正体を知って、活用してみたくなりましたか?

iDeCoを始めると年末調整書きながら「さあ、お金が帰ってくるぞー!」ってウキウキし始めます笑。

所得税は年末調整でカムバックお金!住民税は来年毎月の支払いが減ります!

そして浮いたお金でNISAの掛金を増やすのもいいですね♪

次は、どこでiDeCo口座を解説するとお得なのかをご紹介します‼︎

まだNISAかiDeCoで決めかねてる方はこちらの記事をご覧下さい!