「友達がiDeCoとNISAやってるけど、私もやったほうがいいかな?」

「来年新NISAってのが始まってまたルール変わるっぽい」

とまだしっかり理解してない方も多いはず。

私は保険屋さんで勧められるままに入った「生命保険×投資」の一石二鳥っぽいものに加入していましたが、

よくよく資料を見ると満期に受け取る金額が金利0%だった場合、めっちゃ大きくマイナスになってて、この大きなマイナスが手数料なのか・・・と驚愕し、

そもそも独身でお葬式位は貯金あるし生命保険いらんやんって気づき数ヶ月で解約しました。

掛金大きかったからかなりマイナスになっちゃいましたが涙・・・。

しかし、そこで知ったのがNISAとiDeCo制度‼︎

”国から優遇されてるお得な制度”とよく比べられていますが、この2つ似てるようで全然違うのです・・・‼︎

この記事を読んだあなたがどちらを選び取るかまでの背中を押せたらと思いますので、

じっくり一緒に悩みましょう!

あなたの人生とお金がかかわる事。悩んで納得して、自分で選ぶことが大事です‼︎

では、参りましょう!

後悔する前に、NISAとiDeCoの特徴を知ってから選ぼう!

NISAとiDeCoはよく比べられてますが、そもそも何のための制度なのか掘り下げると・・・

日本人は貯金を運用せず、銀行に預けて資産を眠らせる習性があり、

『もっと世の中にお金を回してくれーってのと、年金そんなに渡せないから老後の生活するために自分で投資でもしてお金準備してね!お金を運用に回してくれたら、運用益にかかる税金は取らないから!』

っていう国からのメッセージと受け取って良し!

ちなみに運用益とは、投資の運用で得た利益のこと。

通常、運用益の20.315%は税金として収めないといけないのですが、新NISAとイデコはそこの税金がかかりません。(ちなみに銀行に預けて得られる数円の利息は、税金がちゃんと引かれているのです)

要するに、利益分がっぽり丸儲けです!

しかし、お金持ちの人がバンバン使って儲けてやるぜってことはできないようになっていて、

それぞれ額は違いますが掛金(運用するために支払うお金)に上限があります。

以上が共通点になります!

【ここでのまとめ】

新NISAとiDeCoの共通点は3点!

①投資などの資産運用でお金に働いてもらい、運用益で稼ぐ

②運用益にかかる税金は非課税(かからない)

③掛金に上限額がある

比べられがちな「新NISA」と「iDeCo」の違いとは?

・新NISAは運用益を増やしていく投資

・iDeCoは投資ではあるけど老後のために準備する個人年金

というそもそもの括りが大きく異なるため、結構違いがあります。

では、それぞれの特徴を見ていきましょう!

新NISAの特徴

2024年から制度が一新されて開始される非課税投資

・対象年齢18歳以上

・投資期間は無期限(何歳まででもOK)

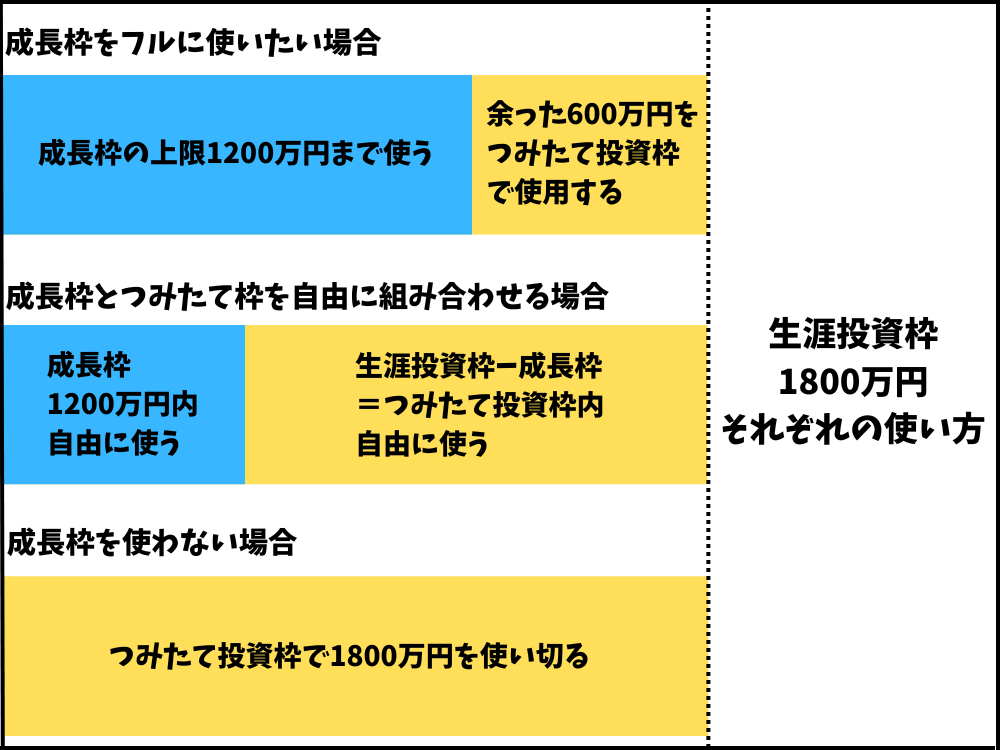

・投資枠(掛金)の上限は、年間つみたてNISA枠120万円、成長投資枠240万→生涯投資可能枠は1800万円※但し、成長投資枠の生涯投資枠は1200万円まで

・払い出しや売却はいつでも可能

・生涯投資枠は決まっているが売却などした場合、何度でも売却した分の投資枠が翌年復活する

(例)総投資額1800万円→200万円分売却→翌年投資額1600万円となるので、200万円分投資枠復活!

・節税効果は1つのみ・・・運用益にかかる税金20.315%が非課税となる

・手数料はかからない

・選んだ投資信託商品に信託報酬はかかる(高いものを選ばなければ良し)

・支払い方法・・・クレジット払いも可能なので、ポイントが貯まる

・口座開設は、スマホで簡単。つみたてNISAの場合は、1週間ほどで開設完了!

新NISAは、引き出し自由で貯金がわりに使えるほど利便性が良い(投資なので減る可能性はある)!

金融庁の資産運用シュミレーションで、毎月積立額と年利(何を買うかで変わる)と積立期間を入れるといくらになるかこちらで計算してみて下さいね♪

iDeCoの特徴

個人型確定拠出年金という年金

→年金なので、契約者に何かあった場合は障害年金や死亡一時金がもらえる

・対象年齢20歳〜64歳まで(厚生年金に加入していれば、18歳から可能)

・投資期間は65歳まで(運用は70歳までできる)

・掛金は、最低5000円〜働き方や加入してる年金などによって月額の上限あり

【iDeCo条件別の掛金上限】

①第1号被保険者

・フリーランスや自営業・・・月額6万8000円

②第2号被保険者

・公務員・・・月額1万2000円

・サラリーマン・・・月額2万3000円

・サラリーマンで+企業型確定拠出年金(DC)加入者・・・月額2万円

・サラリーマンで+確定給付企業年金(DB)加入者・・・月額1万2000円

・サラリーマンで+DC+DB加入者・・・月額1万2000円

③第3号被保険者

・扶養に入ってる主婦・・・月額2万3000円

・払い出しや売却は、原則60歳までは不可。

・節税効果は3つ

①運用益にかかる税金20.315%が非課税となる

②所得税に掛金が全額控除になる

③住民税に掛金が全額控除になる

・受取時に税金がかかる・・・‼︎しかし、できるだけ税金を抑えるため控除が使える

・手数料がかかる(加入時、運用時毎月、受取時)

・選んだ投資信託商品に信託報酬はかかる(高いものを選ばなければ良し)

・支払い方法・・・クレジット払いを使えないので、ポイントは貯まらない

・口座開設は、スマホ&郵送の組み合わせで申請が必要。開設までは2ヶ月〜3ヶ月程かかる。

・サラリーマンなど厚生年金や企業年金加入者は、会社に申請書類を書いてもらわないといけない

iDeCoは、NISAほど単純な仕組みではないですが、NISAにはない節税効果がもりもり!

【ここでのまとめ】

新NISAとiDeCoの違い

・使いやすさと簡単さ・・・NISA(引出し自由はメリット大)

・節税効果・・・iDeCoかな(3つの節税効果が受取時にかかる税金より多かったら)

・手数料負担の少なさ・・・NISA(iDeCoにもかかる信託報酬くらいしかない)

・お得さ・・・iDeCoの節税効果ー払うお金(受取時の税金+手数料)=プラスが大きければiDeCo!

【結果】

・全員おすすめ・・・NISA

・収入が多い(税金を多く収めてる)人や余剰資金がある人・・・iDeCoも追加

どちらにしようか2択で悩んでるなら、扱いやすさなどから圧倒的NISAです!

まだ投資に回せるお金がある人は、節税効果も頂けるiDeCoを追加する形がおすすめ♪

ちなみに私は色々計算した結果、NISAもiDeCoも両方やっています!!

まずはNISAからやるのがおすすめ

iDeCoは、受取時の税金と手数料がかかるし60歳まで引き出せないが、掛金は控除になるので節税効果大。

NISAは、節税効果は1つだけだが、いつでも引き出せるのと手数料がかからないのが魅力。

そもそも60歳まで生きてない可能性あるし、55歳くらいで余命宣告とかされたら私のiDeCoちゃんさようなら・・・

ってなるので、iDeCoは60歳まで生き残る賭けができるだけのお金ある人がやったら良し!

まずは、2024年から制度が改善された新NISAからスタートしてみましょう♪

iDeCoをもっと知りたい人はこちら